RE100 RPS 차이가 정확히 무엇인지 아시나요? 비슷해 보이는 두 제도가 지금 동시에 흔들리고 있습니다. RE100은 바이오매스 혼소를 배제했고, RPS는 폐지를 예고했으며, 수소·암모니아로의 대체 수단인 CHPS 시장은 멈춰 있습니다. 각각 따로 보면 이해되는 것 같지만, 엮어 놓으면 방향이 엇갈립니다.

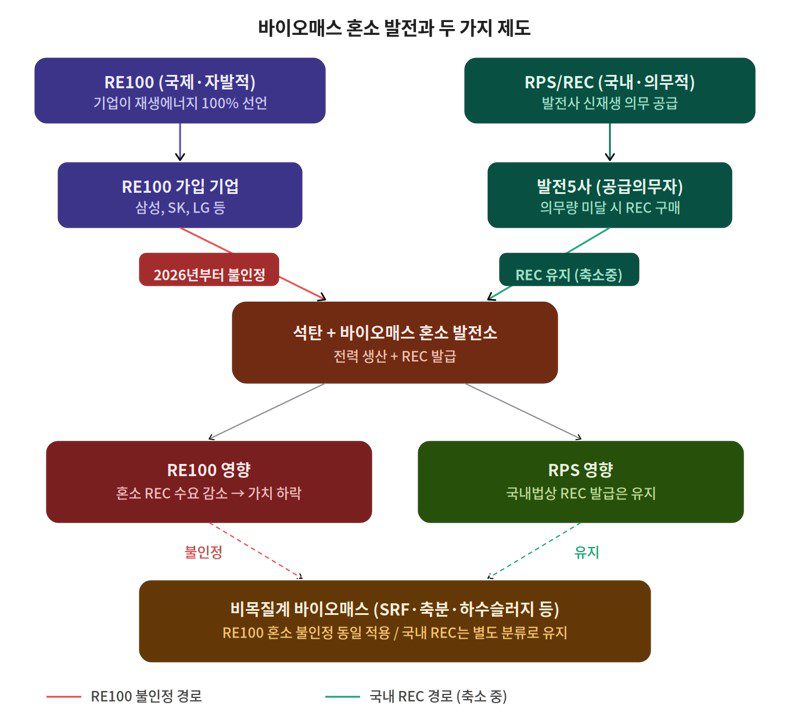

▲ 바이오매스 혼소 발전에 RE100과 RPS가 각각 어떻게 작동하는지를 보여주는 흐름도. RE100은 2026년부터 불인정, RPS는 REC 가중치를 축소하면서도 유지 중이다.

RE100 RPS 차이 — 개념부터 명확히 구분하기

RE100과 RPS는 이름도 비슷하고 ‘재생에너지’라는 키워드를 공유하지만, 주체와 작동 방식이 전혀 다른 제도입니다.

| 구분 | RE100 | RPS |

|---|---|---|

| 정식 명칭 | Renewable Energy 100% | Renewable Portfolio Standard |

| 성격 | 기업 자발적 이니셔티브 | 정부 규제 (법적 의무) |

| 주체 | 전력 수요자 (기업) | 전력 공급자 (발전사) |

| 핵심 질문 | “어디서 전기를 사느냐” | “얼마나 재생에너지를 만드느냐” |

| 이행 수단 | PPA, 자가발전, 녹색 프리미엄, EAC 인증서 | REC (신재생에너지 공급인증서) |

| 미이행 시 | 평판 리스크, 글로벌 공급망 탈락 | 과징금 부과 |

RE100은 “사는 쪽”(전력 수요자 기업)의 자발적 선언이고, RPS는 “만드는 쪽”(발전사)에 정부가 부과하는 의무입니다. REC는 RPS를 이행하기 위한 증명서입니다. 세 가지를 섞어 쓰면 정책 논의가 꼬입니다.

RE100이 바이오매스 혼소를 배제한 이유

2025년 4월, RE100 운영 주체인 클라이밋그룹(Climate Group)이 기술기준(Technical Criteria)을 개정했습니다. 핵심은 석탄과 재생에너지원을 함께 태우는 혼소(Co-firing) 발전을 재생에너지에서 완전히 제외하는 것입니다.

배제 범위가 예상보다 넓습니다. 바이오매스를 석탄과 함께 태우는 것만이 아닙니다. 재생에너지로 만든 그린암모니아를 석탄과 혼소하는 것도 포함됩니다. 연료가 ‘깨끗해도’ 석탄이 끼면 RE100으로 인정하지 않겠다는 논리입니다.

· 석탄 + 바이오매스 혼소

· 석탄 + 그린암모니아 혼소

· 석탄 + 기타 재생연료 혼소

적용 시점: 2026년 사용분부터 → 2027년 CDP 보고에 반영

향후 방향: LNG 등 다른 화석연료와의 혼소도 제한 확대 검토 중

국내 바이오매스 혼소 발전소들은 직격탄을 맞게 됩니다. 지금까지 바이오매스 비율만큼은 재생에너지로 인정받았는데, 2026년부터 그 인정이 사라지기 때문입니다.

한국의 RPS 변화 — REC 가중치 축소와 2029년 제도 폐지

글로벌 RE100이 혼소를 배제하는 사이, 한국 정부도 바이오매스 REC 가중치를 단계적으로 줄이고 있습니다.

| 구분 | 2024 | 2025 | 2026 | 2027~ |

|---|---|---|---|---|

| 공공 전소설비 | 1.5 | 1.0 | 0.75 | 0.5 |

| 민간 혼소설비 | 기존 유지 | 소폭 하향 | 0.1~0.13↓ | 10~15년 축소 |

| 신규 목질계 | REC 발급 종료 (신규 진입 차단) | |||

2026년 12월 31일: 신규 REC 발급 종료

2029년 12월 31일: RPS 제도 자체 폐지

대신 정부 입찰 기반의 “재생에너지 계약시장”이 도입될 예정입니다. RE100은 계속 남지만 RPS·REC는 사라진다는 점에서, RE100 RPS 차이를 이해하는 것이 더욱 중요해집니다.

CHPS 시장의 역설 — 그린수소만 고집하면 탈석탄이 늦어진다

CHPS(청정수소발전의무화제도)는 수소·암모니아 발전을 시장으로 확산시키려는 제도입니다. 2024년 5월 세계 최초로 경쟁입찰 시장이 열렸지만 결과는 참담했습니다. 첫 입찰 목표량(6,500GWh) 중 11%인 750GWh만 채워졌고, 2025년 10월 재공고 입찰은 전격 취소됐습니다.

발전소 R&D 현장에서 이 상황을 지켜보면 하나의 역설이 보입니다. 그린수소만 인정하려다 보니 현실적으로 조달 가능한 물량과 가격이 없어 시장 자체가 열리지 않는 것입니다.

석탄을 없애겠다 → 수소·암모니아로 대체하겠다 → 그런데 그린수소만 써야 한다 → 그린수소는 비싸서 아무도 조달할 수 없다 → 시장이 열리지 않는다 → 석탄이 계속 돌아간다.

발전소에 새로운 연료를 넣으면 연소 특성, NOx 패턴, 설비 부식 등 예측하지 못한 문제가 실제 운전 데이터 없이는 파악이 안 됩니다. 블루·그레이 수소라도 혼소 운전 경험을 쌓아야 그린수소 시대에 제대로 대응할 수 있습니다.

CHPS 시장 부진의 근본 원인을 비용 구조로 살펴보면 더 명확해집니다. 2024년 기준 그린수소 생산 원가는 kg당 약 8~12달러 수준이며, 이를 암모니아로 전환하여 국내 발전소까지 도달하는 공급 원가는 LNG 대비 3~4배에 달합니다. 발전사가 CHPS 의무를 이행하기 위해 이 비용을 전력 판매 가격에 반영하려면 kWh당 30원 이상의 프리미엄이 추가되어야 하는데, 현행 전력 도매 시장 구조에서 이를 회수할 수 있는 메커니즘이 없습니다. 결국 CHPS 인센티브(보조금)가 이 원가 격차를 메우지 못하면 사업자는 입찰에 참여할 경제적 유인이 없어집니다. 정부가 CHPS 공급 가격 상한을 현실화하거나 장기 고정가격 계약(CfD) 구조를 도입하지 않으면 시장 공백이 장기화될 수밖에 없습니다.

RE100 이행 수단으로서의 REC — 무엇을 살 수 있고 무엇을 살 수 없나

RE100 선언 기업이 실제 이행 수단으로 활용할 수 있는 선택지는 네 가지입니다. 자가발전(태양광·풍력 직접 설치), 제3자 PPA(재생에너지 발전소와 직접 계약), 녹색 프리미엄(한전에 웃돈을 내고 재생에너지 전기 구매), EAC 인증서(해외에서 발행된 재생에너지 인증서 구매) 입니다. 이 네 가지 방법으로 확보한 재생에너지량이 전체 전력 사용량의 100%에 도달하면 RE100을 달성했다고 봅니다.

여기서 REC는 RPS 의무 이행 수단이지 RE100 이행 수단이 아닙니다. 즉, 발전사가 RPS 의무를 채우기 위해 구매한 REC를 기업이 RE100 실적으로 쓸 수는 없습니다. 국내에서는 한국에너지공단이 발급하는 녹색 프리미엄이 RE100 이행 수단으로 공식 인정되는 국내 EAC 역할을 합니다. 이 구분을 혼동하면 RE100 검증 단계에서 실적이 불인정될 수 있습니다.

발전소 엔지니어가 바라보는 RE100 RPS — 공급 측에서 보는 시각

RE100은 수요자(기업)의 언어이고, RPS는 공급자(발전사)의 언어입니다. 현장에서 이 두 제도가 교차하는 지점이 바로 바이오매스 혼소 문제입니다. 발전사 입장에서는 석탄 + 바이오매스 혼소 발전으로 RPS 의무도 채우고, 인근 기업에 재생에너지 전력으로 공급해서 RE100 실적도 만들어주는 구조가 가능했습니다. 2026년 RE100의 혼소 불인정 결정은 이 연결 고리를 끊어버립니다.

R&D 관점에서 주목하는 것은 수소·암모니아 혼소 발전의 방향입니다. CHPS 시장이 살아나지 않더라도, RE100 인정 여부에 관계없이 석탄·LNG 발전의 탄소 집약도를 낮추기 위한 혼소 기술 개발은 계속됩니다. 다만 그 결과물이 RE100 이행 실적으로 연결될 수 있으려면, 클라이밋그룹의 기술 기준 개정 방향을 계속 주시해야 합니다. 현재 검토 중인 LNG + 그린수소 혼소의 인정 여부가 다음 분기점이 될 것입니다.

RE100: 기업(수요자)의 자발적 선언 — “우리 전기를 100% 재생에너지로 사겠다”

RPS: 발전사(공급자)에 부과된 정부 의무 — “신재생에너지를 일정 비율 이상 만들어야 한다”

REC: RPS 이행 증명서 (RE100 이행 수단과 직접 연결되지 않음)

2026년 변화: RE100 — 석탄 혼소 불인정 / RPS — REC 가중치 축소, 2029년 제도 폐지

현장 시사점: 혼소 기반 재생에너지 실적이 사라지면서 PPA, 자가발전, 녹색 프리미엄 중심의 이행 체계 재편이 불가피합니다.

재밌게 잘 읽고 있습니다. 엔지니어 전공자 관점에서 에너지전환 정책을 이야기하는 부분이 정책만 연구하는 저같은 사람에게 많은 도움이 되네요. 감사합니다.